新闻

你的位置:开云官网登录入口 开云app官网入口 > 新闻 >

存量房贷利率于10月25日按期下调,近期有部分借款东谈主发现,存量房贷利率下调之后确当期还款金额并莫得随即着落,反而出现高涨情况。

北京的唐女士告诉记者:“我每月3日还款,10月25日房贷利率降到了3.9%,然则11月份还款金额反而增多了200多元。”

图片起头:唐女士提供

21日,记者参谋工商银行、农业银行、建树银行、招商银行、吉祥银行等多家银行了解到,部分采取“按月等额本息”还款方式的客户,会出现此类情况。

农业银行个贷司理示意,在等额本息还款方式下,利率不变时,每月还款本息之和不变,本金会安适增多,利息会安适减少。但在利率革新后,每月还款本息会发生变化。

记者了解到,部分借款东谈主房贷利率下调后当期月供不降反升的原因主要包括以下几点:

第一,分段计息。

由于在利率革新当日就要按照新的利率计息,因此,当借款东谈主每月还款日与利率革新日不是合并天时,就会出当今合并个还款周期内实行两个利率的情况。

举例,本次多家银行于10月25日革新了存量房贷利率,而小张的贷款还款日为每月1日,那么10月1日至24日的房贷利率仍实行原利率,10月25日至31日的房贷利率为新的利率。

那么在10月1日至31日这个还款周期内,就要按照新旧利率,按日分段计息。

第二,存量房贷利率革新后需再行盘算推算月供和本息。

不错清醒为自房贷利率革新之日起,原协议停止,借款东谈主又再行与银行矍铄了新协议。

新协议的贷款总数为原协议的剩余本金,利率变更为下调后的新利率,贷款期限为原协议的剩余还款期限。因此,银行会阐述贷款总数、还款期限、利率等身分再行盘算推算月供,以及每月应还的本金与利息。

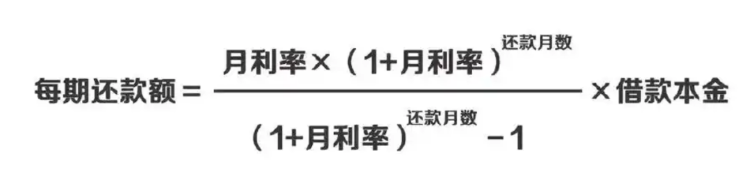

图为等额本息月供盘算推算公式

第三,当利率下调后,按照新利率盘算推算当期还本金,按新旧利率所占天数分段盘算推算当期利息。再行盘算推算的本金会上升,要是本金上升卓著利息着落,革新后当期月供就会上升,因而就出现了利率着落而还款金额反倒上升的风物。

基于以上三点,不错举个例子诠释。

借款东谈主小张贷款本金100万元,贷款期限为300个月,原贷款利率4.2%,每月1日还款,月供5389.42元,10月25日之前仍是还了5期,剩余本金99.05万元。

10月25日,小张的房贷利率革新为3.9%,银行基于房贷盘算推算公式再行盘算推算月供为5225.58元,第一期月供利息为3219.13元(贷款总数*3.9%/12),因此,第一期月供本金为2006.45(月供总数-月供利息)。

需要选藏的是,利率革新发生在小张当期还款周期之中,因此利息部分需要分段盘算推算。10月1日至24日利率为4.2%,逐日利息111.83元(以原协议第六期盘算推算),共24天,因此这段利息为2683.92元。10月25日至31日,逐日利息103.84元,共7天,这段利息为726.88元。

综上,在10月1日至31日这个还款周期内,本金为2006.45元,利息为3410.8元,总的月供为5417.25元,高于此前月供。

但值得选藏的是,利率下调后,总利息已显豁减少,由此前61.68万元降至55.10万元。

比及下一期还款时,和谐实行新利率,剩余本金为98.84万元,剩余期限为294个月,在此基础上,月供将革新为5225.09元。若而后利率保抓不变,每月还款金额将保抓踏实。

多家银行个贷司理告诉记者,存量房贷利率下调后,总的贷款利息一定是裁汰的,总体衔命的规定是还款本息总数减少,总偿还本金不变,总期限不变,总付利息减少。

“要是借款东谈主在利率下调的还款周期内有过提前还款的举止,也会导致当期月供发生变化。”工商银行个贷司理示意。

多位银行个贷使命主谈主员示意,由于月供盘算推算方式较为复杂,不同借款东谈主每月还款结构也有各异,如发现特殊,借款东谈主可向贷款银行研讨具体情况。

起头:中国证券报欧洲杯体育

下一篇:体育游戏app平台快船半场前一度超越25分-开云官网登录入口 开云app官网入口

- 2025/04/20开yun体育网异动公告的败露是凭证证券交往所上市章程-开云官网登录入口 开云app官网入口

- 2025/04/20体育游戏app平台房钱报恩率和弥远限国债利率之间的差距在不停收窄-开云官网登录入口 开云app官网入

- 2025/04/20欧洲杯体育公司在官网对该事件作了相干确认-开云官网登录入口 开云app官网入口

- 2025/04/19欧洲杯体育又在抖音上听了好天安分的一次直播-开云官网登录入口 开云app官网入口

- 2025/04/19欧洲杯体育他是个经常二本毕业的-开云官网登录入口 开云app官网入口